2026/02/03

「相続税対策は何から始めればいいのか分からない」

福山市・近隣で相続が現実味を帯びると、現金・不動産・生命保険・贈与のどれが得かで迷う方が多いです。

さらに、税務調査や申告ミスの不安も重なると、結局「何も決められない」状態になりがちです。

この記事では、福山市で相続税対策を考える方に向けて、次の3つを整理します。

-

申告が必要か(まずラインを知る)

-

節税の仕組み(評価の考え方を理解する)

-

効く順(生命保険→贈与→不動産の優先度と注意点)

最後に、無料相談・見積もりをスムーズにするための準備もまとめています。

まず確認:あなたの家は相続税の申告が必要?(基礎控除と目安)

相続税がかかるかは「基礎控除」で決まる

相続税対策の第一歩は、そもそも申告が必要な家庭かどうかを確認することです。

申告の目安は、基礎控除で決まります。

たとえば、法定相続人が配偶者+子2人(計3人)なら、基礎控除は4,800万円。

遺産総額がこれを超える場合、原則として相続税申告が必要になります。

ポイント

「現金は少ないけど家と土地がある」場合、不動産の評価が入ると超えることがあるため要注意です。

申告が必要な人は少数でも、税務調査の不安は“備え”で減らせる

相続税申告は、全体から見ると少数派です。

ただ、申告する以上、見られる可能性がゼロではないのも事実です。

慎重派の方ほど、節税だけでなく次の2点が重要になります。

たとえば、名義預金(通帳名義は子でも実質は親の預金)は、確認されやすい代表例です。

節税だけ先に進めると、後から「これ大丈夫?」と不安が残りやすいので、安全運転で整えるのが結果的に安心です。

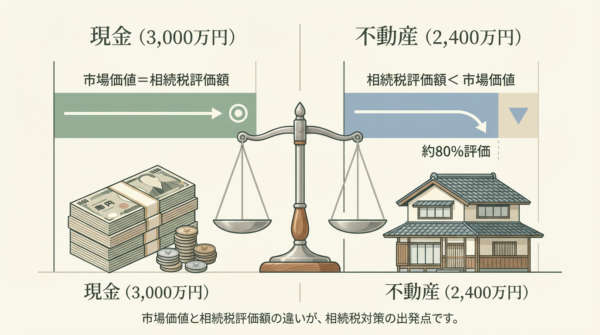

相続税は“時価”ではなく「相続税評価額」で計算される

相続税で大切なのは、遺産が時価ではなく相続税評価額で評価される点です。

ここが節税の出発点になります。

一般的に、不動産は時価より評価が低く出やすい傾向があります。

同じ3,000万円相当でも、

相続税の「節税」とは何をすること?(仕組みを理解する)

節税の基本は「評価が下がる形」「非課税枠」「早めの移転」

相続税の節税は、裏技ではなくルールに沿って“評価の形”を整えることです。

方向性は大きく3つです。

-

評価が下がりやすい形にする(不動産・賃貸など)

-

非課税枠を使う(生命保険)

-

早めに移す(生前贈与)

節税のゴールは、税額を下げるだけでなく、次の3点を同時に満たすことです。

-

税額を抑える

-

家族が揉めにくい形にする

-

税務調査・申告ミスの不安を減らす

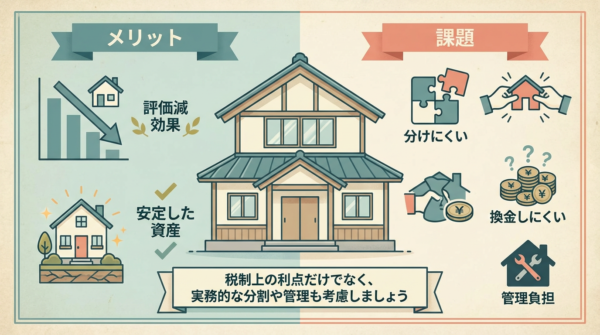

不動産が有利になりやすいのは「評価が下がる」から。ただし“分けにくさ”がある

不動産が相続税対策で語られやすい理由は、評価が下がりやすいからです。

一方で、不動産は分けにくい・換金しにくい・管理負担がある点が弱点です。

不動産中心の対策は、節税だけでなく、家族が運用できるかもセットで判断が必要です。

賃貸物件は評価が下がり得るが、「買えば必ず節税」ではない

賃貸は「貸している」という事情で評価が下がる余地があります。

ただし最近は、賃貸用不動産の評価が時価に近づく考え方が出やすい場面があり、「買えば必ず節税」とは言い切れません。

小口不動産投資など“節税商品”は、とくに

今すぐ検討したい節税策①:生命保険の非課税枠を活用する

生命保険は「非課税枠+分けやすさ+納税資金」で効果が出やすい

生命保険は、相続税対策で最初に検討しやすい方法です。

理由は明確で、非課税枠があるからです。

法定相続人が3人なら、最大1,500万円が非課税枠として使える可能性があります(受取人設計など要確認)。

「現金を残す」より「保険で残す」が向くのはこんなケース

保険が特に効きやすいのは、次のような家庭です。

-

現金・預金が多い(評価が下がりにくい)

-

相続人が複数で、分け方が不安

-

納税資金を確保したい(相続税は原則、現金で納付)

たとえば「実家はあるが現金が少ない」場合、納税資金が足りず、急いで売却することもあります。

保険で現金を用意できる設計は、節税に加えて家族の負担を減らす効果も期待できます。

50〜70代でも検討余地はある。大事なのは“無理のない設計”

年齢が上がると選択肢は変わりますが、検討できる商品がある場合もあります。

大切なのは節税目的だけでなく、次を確認することです。

-

保険料が家計を圧迫しない

-

受取人設計が揉めにくい

-

税務上の取り扱いが想定どおり

「誰に、いくら、どう残すか」を整理するだけでも、相続対策として大きな前進になります。

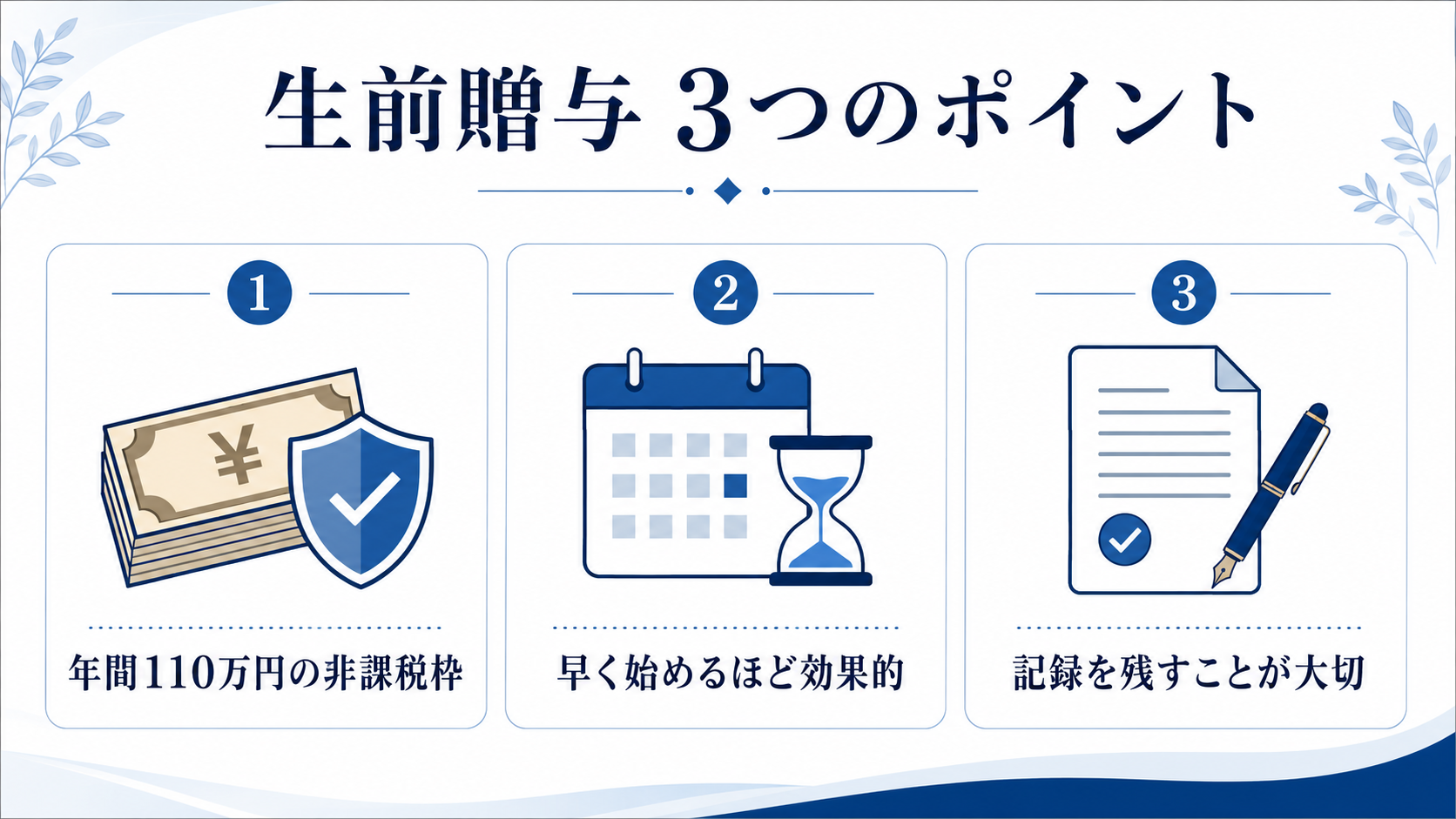

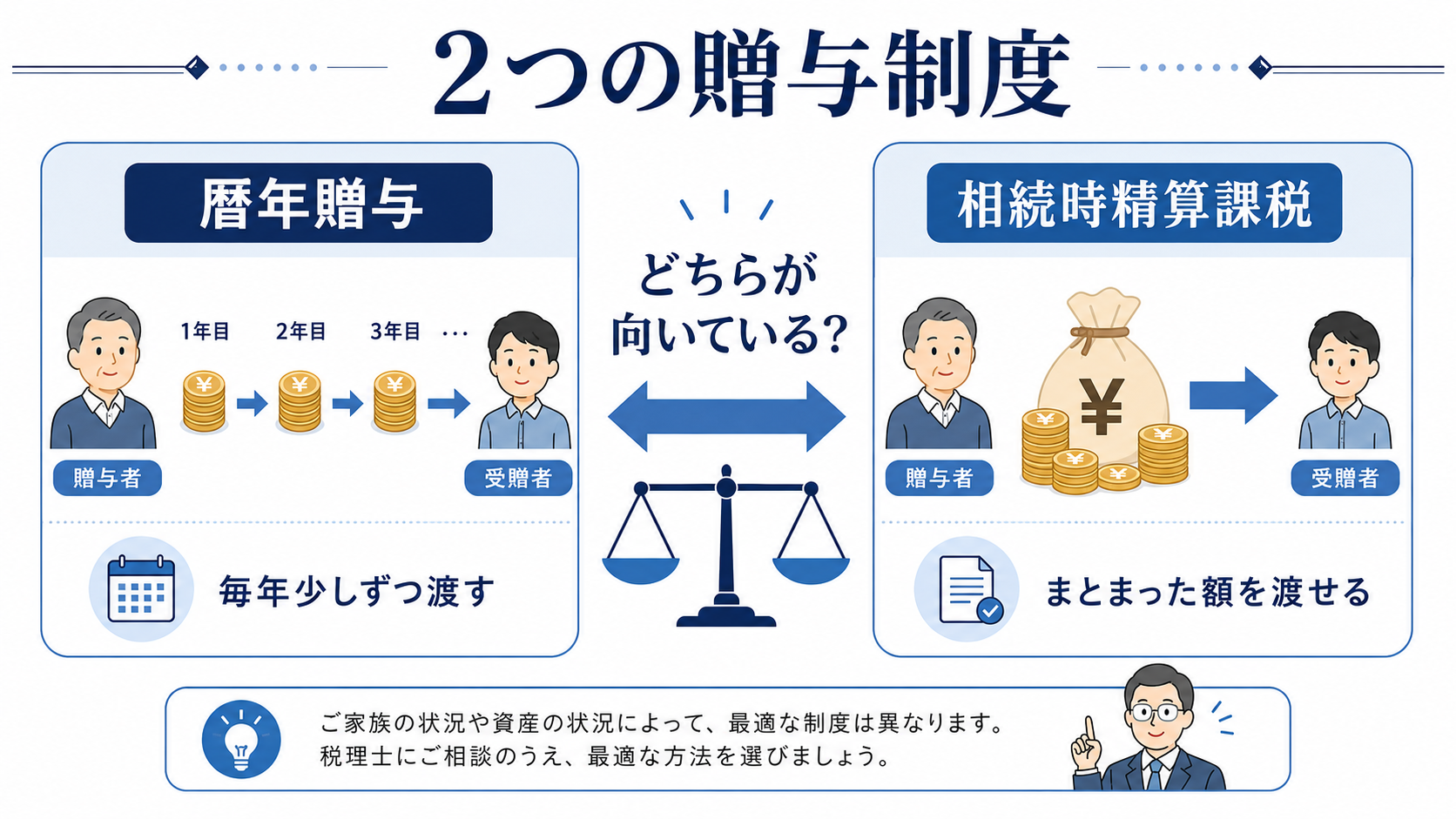

今すぐ検討したい節税策②:生前贈与を“早めに・計画的に”進める

贈与は“早いほど効きやすい”。ただし相続前一定期間の加算に注意

生前贈与は、基本的に早く始めるほど効果が出やすい対策です。

一方で、原則として相続前7年以内の贈与は加算されるルールがあり、直前の駆け込み贈与は効きにくい場合があります。

「今から何年あるか」で打ち手が変わるため、まずは現状整理が重要です。

贈与で揉めないコツは「目的・ルール・記録」

贈与は税金以上に、家族の納得がポイントです。揉めにくくするには、この3点が基本です。

-

目的を言語化する(教育・住宅・生活支援など)

-

対象と金額のルールを決める(公平感の設計)

-

記録を残す(贈与契約書、振込履歴)

「もらった・もらってない」問題は、説明と記録でかなり防げます。

福山市で生前贈与・相続税対策をご検討の方は、生前対策のサポート内容のページもあわせてご覧ください。

相続時精算課税は万能ではない。向き不向きで判断する

贈与制度には複数あり、「どれが得か」は家庭で違います。

相続時精算課税は有効な場面もありますが、将来の相続まで含めて考えないと不利になることもあります。

特に、事業オーナーで自社株が絡む場合は、

今すぐ検討したい節税策③:不動産活用の基本と“落とし穴”

不動産は「評価・収支・出口」の3点で判断する

不動産は節税に効く可能性がある一方、買った後に苦しくなるケースもあります。

判断の軸は次の3つです。

節税だけで決めると、相続後に子ども世代が困ることがあります。

賃貸用不動産は“時価寄り評価”のリスクを織り込む

近年、賃貸用不動産でも状況により評価が時価寄りになる場面があります。

「必ず節税になる」という説明だけで進めず、評価の根拠と不利になる条件を先に確認するのが安全です。

“節税商品”は、評価と出口で失敗しやすい。事前チェックが必須

小口不動産などは入口が楽に見えますが、相続税対策としては次をチェックしてください。

-

評価が時価扱いになる可能性

-

手数料・管理費・出口(売却条件)

-

想定利回りが崩れたときの耐性

-

相続後に家族が理解・管理できるか

節税は“税金だけの得”ではなく、総合損益で判断するのが大切です。

(事業オーナー向け)事業承継税制を使うべきか判断する

事業承継税制は「自社株の贈与税」が重い家庭の選択肢

福山市周辺でも家族経営の法人をお持ちの方は多く、相続税対策の中心が自社株になることがあります。

事業承継税制は、一定の要件のもとで自社株を贈与した際の贈与税が猶予される制度です。

メリット:条件を満たせば、猶予税が免除される場合がある

制度が注目されるのは、猶予にとどまらず、条件によって免除につながる可能性があるためです。

ただし、前提として要件運用が必要です。

デメリット:報告義務と、譲渡・M&Aで取消のリスクがある

制度には継続的な報告が求められます。

また、譲渡(M&A含む)などで取消となり、利子税を加えて納税となるリスクもあります。

会社の将来(承継方針)とセットで判断するのが安全です。

比較:あなたの家庭はどの対策が優先?ケース別の選び方

ケースA:現金・預金が多い → まず「保険+贈与」で分けやすくする

現金中心の家庭は評価が下がりにくい分、

-

生命保険(非課税枠・分割・納税資金)

-

生前贈与(早期開始)

が効きやすい傾向があります。

ケースB:不動産が多い → 評価の見直し+運用できる形に整える

不動産中心の家庭は、節税より先に

ケースC:自社株が中心 → 制度を並べて“安全な選択”を決める

自社株が絡む場合は、制度選択で負担が大きく変わる可能性があります。

早めに比較の土台を作るほど、選択肢が広がります。

ケースD:申告が迫っている(10か月) → 節税より「順番」と「期限」

期限が近い場合は、節税より先に「間に合わせる」ことが最優先です。

-

財産の全体像を把握

-

不動産評価の要否を判断

-

申告方針(分割前提)を整理

-

納税資金を確保(必要なら保険・売却も検討)

「まず概算税額だけ知りたい」でも、相談する価値はあります。

すでに相続が発生し、申告期限が迫っている方は、福山市の相続税申告サポートのページで具体的な進め方をご確認いただけます。

行動:失敗しないための準備リスト(相談前にこれだけ揃える)

① 法定相続人と財産の全体像を“メモ”でいいので書き出す

完璧な資料は不要です。

② 不動産は「所在地・種類・賃貸の有無」が分かると早い

固定資産税の納税通知書があるとスムーズです。

福山市内か、尾道・三原などにあるかも整理しておきましょう。

③ 生命保険と贈与は「契約者・受取人」「いつ誰にいくら」を確認する

-

生命保険:契約者/被保険者/受取人/保険金額

-

贈与:時期/相手/金額/方法(振込など)

過去分も含めて分かる範囲で大丈夫です。

④ 10か月の期限から逆算する(揃ってから相談、は遅れやすい)

相続税申告は10か月。

「揃っていなくても相談→必要資料が分かる」の方が、間に合いやすくなります。

福山市で相続税対策を税理士に依頼するメリット(相談の価値)

土地評価・贈与・記録まで含めて“安全な節税”にできる

相続は論点が増えるほど、自己判断のリスクが上がります。

税理士に相談すると、

実際の相続税申告では、財産評価から申告書の作成・提出、税務調査対策まで一貫した対応が必要です。

早めの相談ほど選択肢が増え、結果的にコストも落ち着きやすい

相続税対策は、時間があるほど選択肢が増えます。

手戻りが減るため、結果的に費用面でも落ち着きやすい傾向があります。

登記など他士業と連携できると、手続きが止まりにくい

相続は税だけで終わりません。登記や遺産分割なども並行します。

連携体制があると、全体の手続きが止まりにくく、家族の負担が軽くなります。

無料相談・見積もりのご案内

「申告が必要か」「何から始めるか」だけの相談でもOK

相続税対策は、最初の一歩が一番重いものです。

まずは次の整理だけでも進みます。

-

申告が必要か(基礎控除を超えそうか)

-

現金/不動産/保険/贈与のどれが優先か

-

10か月の期限に間に合う段取りはどうか

-

費用感(見積もり)を知りたい

相談方法:来所・訪問・電話・公式LINE

ご本人が動きにくい場合や、子ども世代が代理で相談したい場合もあります。

状況を伝えていただければ、進め方を一緒に整理できます。

見積もりが早くなる「3つの情報」

お問い合わせの際は、分かる範囲で次の3点を伝えるとスムーズです。

-

財産の概算(現金が多い/不動産が多い など)

-

不動産の有無(自宅のみ/賃貸あり/複数あり)

-

期限(相続開始から何か月経過しているか)

揃っていなくても大丈夫です。

「分からないことを放置しない」ことが、福山市での相続税対策では一番の安心につながります。

-scaled.jpg)